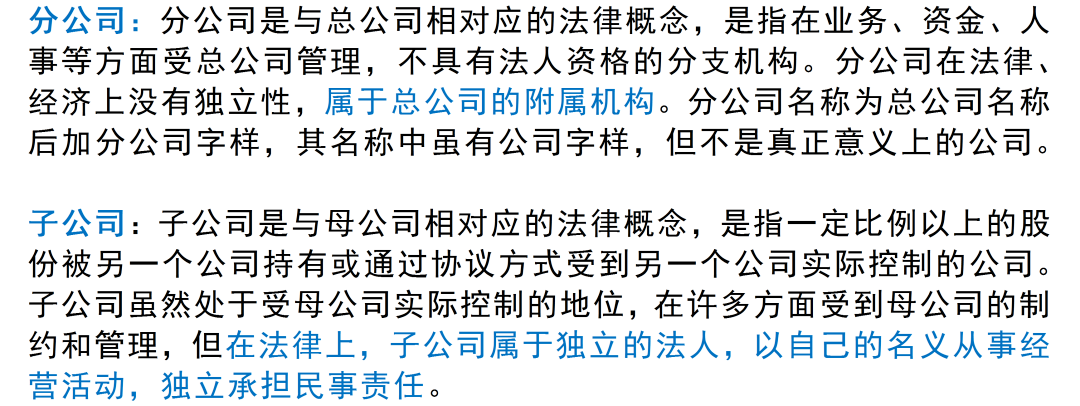

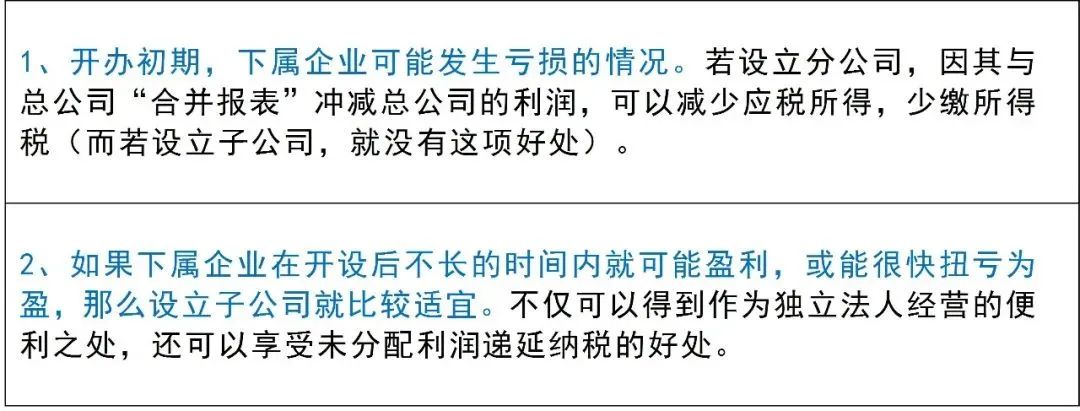

������I(y��)���f��ӯ��ʼ�K�Ǻ���Ŀ�ġ�

�S����I(y��)��(j��ng)�IҎ(gu��)ģ�IJ����U(ku��)�ܶ˾��Ҫ�O(sh��)����֧�C(j��)��(g��u)��Ŀǰ��֧�C(j��)��(g��u)�ЃɷN��ʽ���ֹ�˾���ӹ�˾������֮�gԓ����x����ܴ_�����������l(f��)չҪ�����ܸ�ʡ���أ�

1�ֹ�˾���ӹ�˾�Ă���ʡ��

ʲô���ӹ�˾��ʲô���Ƿֹ�˾����ʲô�^(q��)�e�أ�

�������ӹ�˾�ͷֹ�˾�Ķ��x���҂����^�m(x��)�f�f�@�ɷN��ͬ��ʽ���涐���}�����f�Y(ji��)Փ���ӹ�˾�ȷֹ�˾�Ķ���(w��)̎�����Σ�

��ʲô�@ô�f�أ�

�ӹ�˾�ǿ������骚(d��)�����ˆΪ�(d��)���ڣ��������P(gu��n)�ĘI(y��)��(w��)�Ϳ����M(j��n)�Ъ�(d��)�������Լ���(d��)���M(j��n)�����{�����@�ӾͲ����漰������˾������ͨ�Ī�(d��)����˾�������{�����ɡ�

���ֹ�˾����(y��ng)�Ąt�ǿ���˾������ͬһ�����ˆ�λ���ڼ{��������Dz��ܪ�(d��)�����ڵģ�������һ�����P(gu��n)(li��n)��

���w�^(q��)�e���D��

2ע���¹�˾�Ƿֹ�˾��߀���ӹ�˾��

�����I(y��)��Ҫ�O(sh��)����֧�Y(ji��)��(g��u)����ע�Թ�˾�r�������Ă���̎�����أ�

��ˣ���I(y��)���x���ķN�M����ʽ�ĕr��(y��u)��Ҫ���]�đ�(y��ng)ԓ�ǽM����˾��ӯ��̝�p��r���Ƿ��m�Ϲ�˾�l(f��)չ�������Ǹ���(j��)ijһ�c(di��n)�ĺÉ��M(j��n)���Дࡣ

�ڌ�(sh��)���У���I(y��)�O(sh��)���ٷ�֧�C(j��)��(g��u)�r��߀�������c(di��n)��Ҫע�⣺

�ֹ�˾���Ըij��ӹ�˾�

���ԣ�����Ҫ�Ȱѷֹ�˾ע�N��

�ֹ�˾�ij��ӹ�˾��������Ҫ�����ǵ��������P(gu��n)���T�ѷֹ�˾�M(j��n)��ע�N��ͬ�r��(zh��n)���ע�N��Ҫ��(zh��n)������(y��ng)�IJ��ϡ�

Ȼ����ӹ�˾��ע���Y�Ϝ�(zh��n)��ã������������̳����µ��ӹ�˾���ɡ�

3��(sh��)�� �ֹ�˾�ӹ�˾���������

���O(sh��)�мҽ�(j��ng)�I�ܶ���ķ��b��˾�������ںܶ�����_�O(sh��)��䁣������_�O(sh��)��ʮ�������ڶ����³����ģ������@Щ�ֵ�ÿ�����������������^һ���f����ô������Ƿֹ�˾��?y��n)�ֹ�˾���?j��)�㶐��r�DžR���U���ģ��R���������͕��@�úܶ࣬һ�����^��С��I(y��)�Ę�(bi��o)��(zh��n)�Ͳ������ܶ��Ճ�(y��u)�ݣ���Ҫ����25%�U����Ҳ���Ǵ�s����f��

����Ƿֹ�˾

ÿ���ӹ�˾���džΪ�(d��)�M(j��n)�ж����ӛ�ģ�����ÿ���ӹ�˾���ˆT��(sh��)��߀�����뷽�涼�Ƿ���С��I(y��)��(bi��o)��(zh��n)�ģ�����5%�ն�����(j��ng)�^Ӌ(j��)���s��һ���f��ǰ��(ji��)����s�İ��f�����ԆΏĹ�(ji��)��������f������һ���ӹ�˾�@Ȼ���Ӻ��m��

��Ҫ�� ��

1����֧�C(j��)��(g��u)���Ϊ�(d��)����С������I(y��)��(y��u)�����ߣ����ڷ�֧�C(j��)��(g��u)����(y��ng)��(d��ng)���뿂�C(j��)��(g��u)�R���U�{��I(y��)���ö����R����Ĕ�(sh��)��(j��)�������С������I(y��)�ėl�����������w����С������I(y��)�ă�(y��u)�����ߡ�2�������֧�C(j��)��(g��u)�����뿂�C(j��)��(g��u)�R���{�������x���ժ�(d��)���{���ˆΪ�(d��)�{������������С������I(y��)�ă�(y��u)�����ߣ�ֻ�ܰ���25%�Ļ��������M(j��n)�м{�����3�����翂��˾�����������зֹ�˾����һ��Ӌ(j��)�㣬��ϲ�Ӌ(j��)�����ȑ�(y��ng)�{�������~���ĘI(y��)�˔�(sh��)���Y�a(ch��n)���~ָ��(bi��o)����Ҏ(gu��)�����Ϳ�����С������I(y��)���ö���(y��u)�����ߡ��Ϊ�(d��)һ���ֹ�˾��ʹָ��(bi��o)����Ҫ��Ҳ��������ԓ��(y��u)�ݡ���һ�ߣ����롾�a(ch��n)�I(y��)���̌W(xu��)��(x��)����Ⱥ��

�|U��.jpg)

����.jpg)

��.jpg)

��.jpg)

��.jpg)